- август 30, 2025

Финансовая подушка: как построить крепость на случай бурь в жизни

Статья обсуждает важность финансовой подушки безопасности для казахстанцев, предлагая советы по её накоплению. Рассматриваются средние доходы и расходы, теория расчёта подушки, а также методы сокращения ненужных трат для ускорения накоплений.

Как долго ваши сбережения смогут покрывать основные расходы на жильё, еду и коммунальные услуги? Месяц? Три месяца? Полгода? По данным опросов, 65% казахстанцев отвечают, что их средств хватит менее чем на месяц. Отсутствие финансовой подушки — основная причина закредитованности и постоянного стресса. Но не всё так плохо: начать копить можно уже сегодня, и для этого не обязательно быть финансистом или иметь высокую зарплату. В данной статье представлен подробный расчёт на основе актуальных данных о доходах и расходах казахстанцев, а также пошаговый план по созданию финансового резерва.

Финансовая подушка: необходимость, а не роскошь

Финансовая подушка — это резерв средств, предназначенный для покрытия базовых нужд в случае непредвиденных обстоятельств: потери дохода, болезни, кризисов. Основная цель — обеспечить финансовую стабильность, а не зарабатывать на инвестициях. Как правило, подушка рассчитывается как сумма ваших месячных расходов, умноженная на количество месяцев (рекомендуется от 3 до 6).

При этом важно учитывать только обязательные расходы: аренду или коммунальные платежи, питание, транспорт, медицинские расходы и минимальные платежи по кредитам и долгам.

Почему финансовая подушка так важна?

Многие казахстанские семьи живут от зарплаты до зарплаты, и любая неожиданная ситуация (увольнение, болезнь, срочный ремонт, резкий рост цен) может серьёзно повлиять на их бюджет. Без финансовой подушки безопасности люди вынуждены брать кредиты под высокие проценты или занимать деньги у знакомых, что приводит к снижению уровня жизни.

Наличие финансового резерва помогает избежать долговой ямы и стресса. Важно помнить, что такая подушка отличается от других сбережений (например, накоплений на отпуск или покупку автомобиля) и используется только в экстренных ситуациях.

Изображение сгенерировано нейросетью Midjourney

Изображение сгенерировано нейросетью Midjourney

Заработная плата казахстанцев: реальность или миф?

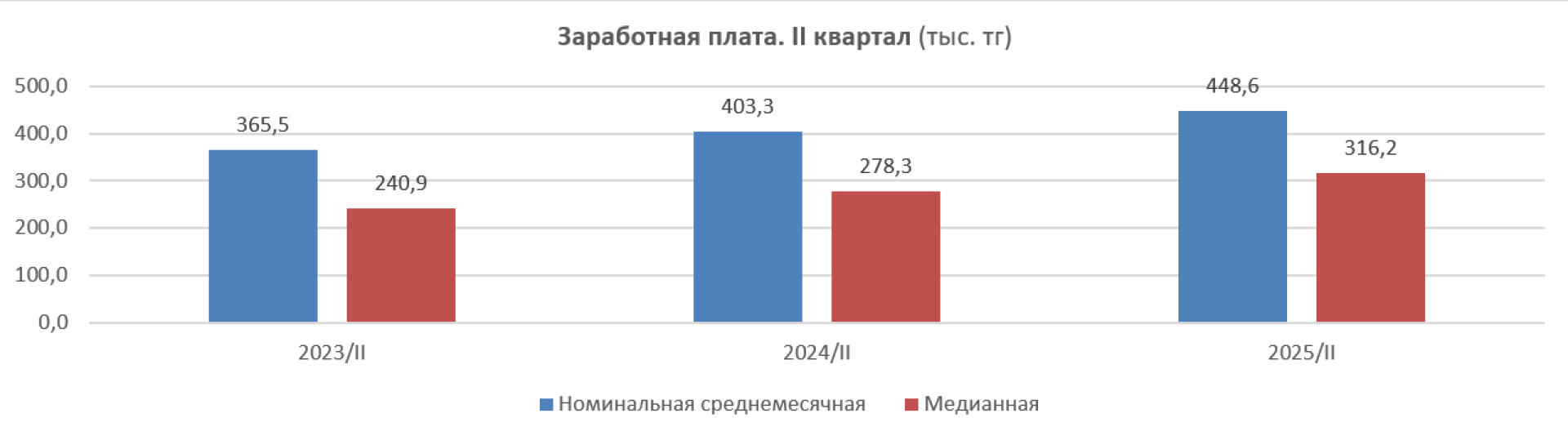

Среднемесячная номинальная зарплата (СЗП) служит ориентиром для понимания того, насколько реально накопить финансовую подушку. Обычно рекомендуется откладывать от 10 до 20% от дохода. По данным за второй квартал текущего года, среднемесячная номинальная зарплата составила 448,6 тысячи тенге, что на 11,3% больше, чем в аналогичном периоде 2024 года, при этом покупательная способность осталась на прежнем уровне. Однако СЗП не отражает всей картины доходов казахстанцев из-за высоких зарплат в сырьевых отраслях и крупных городах.

На помощь приходит медианная зарплата, которая во втором квартале текущего года составила 316,2 тысячи тенге. Это означает, что половина работников зарабатывает меньше этой суммы, а другая половина — больше. Для тех, кто зарабатывает ниже медианы, откладывать даже 10% становится настоящим вызовом.

Как рассчитать свою финансовую подушку?

Стандартный размер финансовой подушки, рекомендованный экспертами, составляет от 3 до 6 месячных расходов. Минимальный уровень в 3 месяца подходит для тех, у кого стабильная работа и нет крупных долгов, в то время как 6 месяцев рекомендуется для людей с кредитами, семьёй или нестабильным доходом.

Важно: при расчёте суммы подушки учитывайте среднедушевые расходы и сравнивайте их с доходами на душу населения или домохозяйства.

Но насколько реально накопить такой резерв?

Сколько лет потребуется для накопления подушки безопасности?

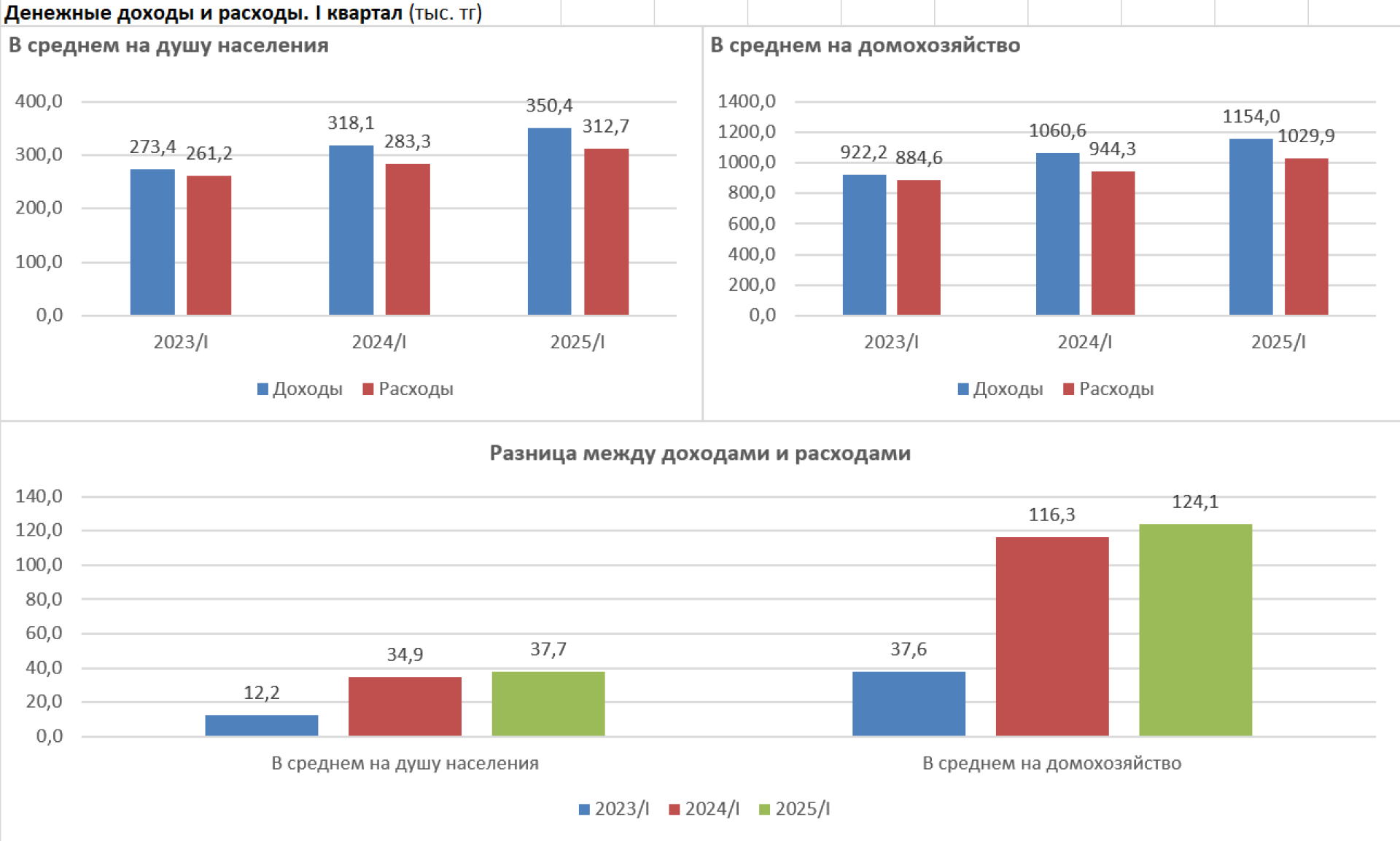

По итогам первого квартала текущего года денежные доходы на душу населения составили 350,4 тысячи тенге, а расходы — 312,7 тысячи тенге. Таким образом, "излишек" между доходами и расходами за январь–март 2025 года составил 37,7 тысячи тенге.

Для сравнения: в первом квартале 2024 года доходы составили 318,1 тысячи тенге, расходы — 283,3 тысячи тенге, а разница составила 34,9 тысячи тенге.

Вывод: чтобы накопить минимальную финансовую подушку, равную трём месячным расходам, потребуется откладывать излишки в течение 2 лет. Для подушки, равной расходам за 6 месяцев, потребуется 4 года. Эти данные также актуальны для первого квартала прошлого года.

(с) ranking.kz

(с) ranking.kz

Где найти деньги для накоплений?

Как видно из расчётов, при среднем уровне доходов и расходов казахстанцам потребуется до 4 лет, чтобы накопить "шестимесячную" подушку безопасности. Это довольно долго, особенно учитывая, что кризисы могут наступить внезапно. Возможно ли увеличить сбережения, не повышая доход? Да, если пересмотреть структуру потребительских расходов и сократить необязательные траты.

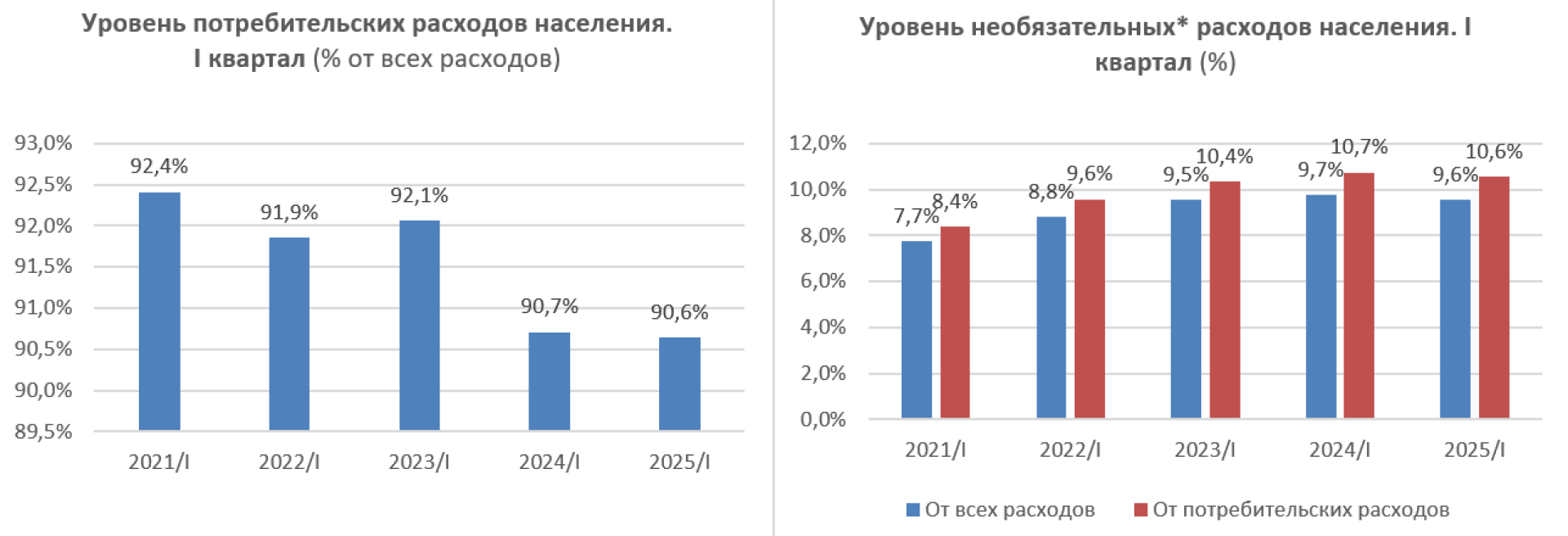

Оценим расходы: согласно данным Бюро национальной статистики, в структуру потребительских расходов входят такие статьи, как питание, непродовольственные товары и платные услуги. К необязательным расходам можно отнести траты на еду вне дома, алкоголь, табачные изделия и развлекательные расходы, а также спонтанные покупки.

Обратите внимание: только расходы на еду вне дома, алкоголь и табак составляют почти 4,6% от всех расходов. Если пересмотреть эти траты, можно сэкономить около 10 тысяч тенге в месяц, что значительно сократит срок накопления финансовой подушки.

Расчёты основаны на данных Бюро национальной статистики.

Как выработать привычку откладывать?

Создание подушки безопасности — это не только о доходах, но и о осознанном потреблении. Чем быстрее вы начнёте управлять своими расходами, тем быстрее сможете создать финансовую защиту для себя и своей семьи.

Ключевой фактор здесь — финансовая дисциплина. Даже если вы находите "лишние" 5–15 тысяч тенге в месячном бюджете, важно регулярно откладывать их, а не тратить на спонтанные покупки. Подушка безопасности формируется благодаря систематическим усилиям: откладывайте каждый месяц, как будто это обязательный платёж самому себе.

Изображение сгенерировано нейросетью Midjourney

Изображение сгенерировано нейросетью Midjourney

Где хранить финансовую подушку?

После того, как вы определились с суммой и сроками накопления подушки, важно решить, где хранить эти средства. От выбранного инструмента зависит не только сохранность, но и доступность средств в экстренной ситуации.

Финансовая подушка должна быть не только накоплена, но и правильно размещена. Наличные средства обеспечивают максимальную ликвидность, но быстро обесцениваются под воздействием инфляции.

Оптимально размещать основную часть подушки на банковских депозитах, где сбережения защищены системой гарантирования вкладов и приносят доход до 18% годовых. Более рискованные инструменты, такие как акции или криптовалюта, не подходят для финансовой подушки из-за высокой волатильности. Эти инструменты стоит рассматривать уже после создания "шестимесячной" подушки.

Комбинированный подход — это оптимальная стратегия: часть средств в наличной форме на экстренные расходы и основная доля на депозитах. Это позволит сохранить баланс между доступностью средств и защитой от инфляционных потерь, обеспечивая финансовую устойчивость семьи в условиях экономической нестабильности.

Вывод: финансовая устойчивость — это возможно

Финансовая подушка безопасности — это не абстрактная рекомендация, а реальный инструмент для устойчивости домохозяйств. Для казахстанцев при текущем уровне доходов накопление 3–6 месячных расходов может показаться сложной задачей, но она вполне выполнима при дисциплинированном подходе к сбережениям и пересмотре структуры расходов.

Похожее

- август 29, 2025

Документы для таможенного оформления: чек-лист и сертификаты

- сентябрь 03, 2025

Казахстан: Ипотека или аренда? Выбираем выгодный путь

- сентябрь 03, 2025

Казахстан: Как новый налог на лекарства повлияет на здоровье?

- август 30, 2025