- август 27, 2025

Казахстан: Ипотека или аренда? Выбираем выгодный путь

Анализируя аренду и ипотеку в Казахстане, мы выяснили, что покупка квартиры выгоднее в долгосрочной перспективе. Узнайте, как меняются расходы на жильё.

Какую долю зарплаты казахстанцы тратят на аренду жилья?

Для того чтобы выяснить, что более выгодно — покупка жилья или аренда, необходимо проанализировать текущие цены на аренду и сопоставить их со средними зарплатами в Казахстане.

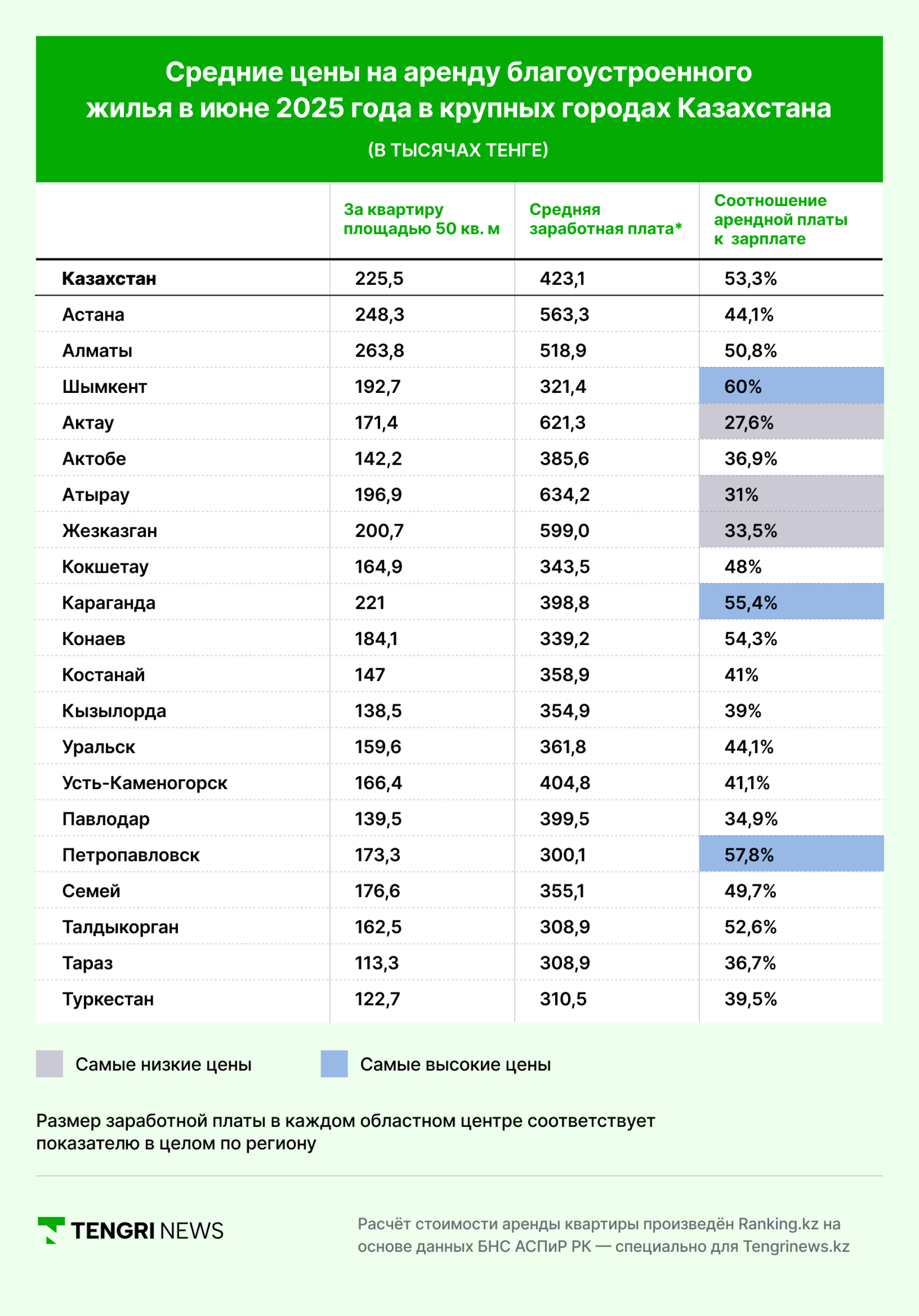

Согласно данным Бюро национальной статистики Агентства по стратегическому планированию и реформам, в июне 2025 года средняя цена аренды квартиры в крупных городах страны составила 4,5 тысячи тенге за квадратный метр. Это означает, что за аренду квартиры площадью 50 квадратов казахстанская семья должна ежемесячно платить около 225,5 тысячи тенге, что составляет 53,5 процента от средней номинальной зарплаты.

Таким образом, если жильё у гражданина арендуется, то он тратит на него примерно половину своей зарплаты.

Этот показатель является средним по стране, однако в областных центрах и крупных городах ситуация различается. Например, в Алматы, где аренда стоит 5,3 тысячи тенге за квадратный метр, и заработная плата составляет 518,9 тысячи тенге, арендаторы отдают 50,8 процента от своего дохода. В Павлодаре, напротив, доля платежей значительно ниже — всего 34,9 процента от зарплаты, так как средняя зарплата здесь составляет 399,5 тысячи тенге, а аренда стоит 2,8 тысячи тенге за квадратный метр.

Ниже представлена таблица, где можно изучить средние цены на аренду квартир по стране и в отдельных городах, а также узнать, какой процент от зарплаты жители того или иного региона тратят на аренду:

Справка: В расчётах использовались среднемесячные номинальные заработные платы по стране, которые вычисляются путём деления суммы общего фонда зарплаты на количество работников.

Стоит отметить, что в первой половине 2025 года на рынке аренды жилой недвижимости наблюдался рост цен. Если осенью 2024 года индексы цен на аренду варьировались в пределах 6–8 процентов, то в январе они поднялись на 10 процентов, и этот уровень сохранялся до конца июня.

Цены на жильё в Казахстане

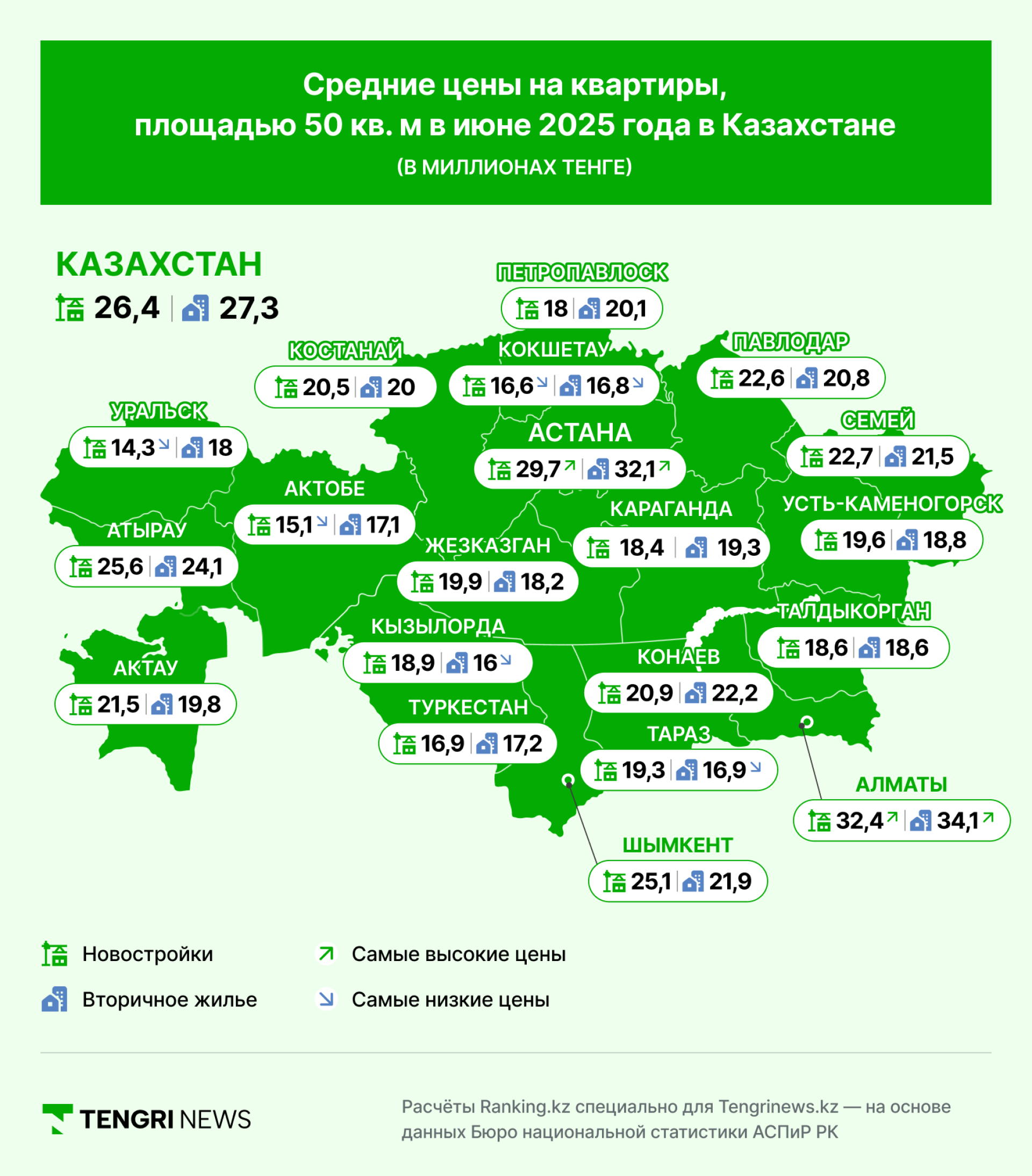

Для сравнения также приведём информацию о стоимости жилья в новостройках и на вторичном рынке. По данным того же Бюро национальной статистики, в июне 2025 года в крупных городах цена квадратного метра в новостройках составила 527,2 тысячи тенге, а на вторичном рынке — 546,7 тысячи тенге.

Таким образом, новая квартира площадью 50 квадратов стоила около 26,4 миллиона тенге, а аналогичное жильё на вторичном рынке обошлось бы в 27,3 миллиона тенге.

Крупнейшие города с самыми доступными ценами на новые квартиры в июне 2025 года:

- Уральск (14,3 миллиона тенге),

- Актобе (15,1 миллиона тенге),

- Кокшетау (16,6 миллиона тенге).

Наименьшая стоимость жилья на вторичном рынке была в Кызылорде (16 миллионов тенге), Кокшетау (16,8 миллиона тенге) и Таразе (16,9 миллиона тенге).

Лидерами по ценам на жильё, как и ожидалось, стали столицы, но в Алматы квартиры стоили на два миллиона дороже, чем в Астане.

При этом важно учитывать рост цен. Новостройки в Казахстане дорожают быстрее — к июню 2025 года на 9,5 процента за год, в то время как вторичный рынок растёт медленнее — на 6,7 процента за год.

Ипотечные выплаты казахстанцев

Когда речь идёт о расходах на жильё, под покупкой чаще всего подразумевается ипотека. Если у человека есть возможность сразу приобрести квартиру, то, скорее всего, он не будет рассматривать вариант аренды. Обычно такие расчёты уместны, когда возникает вопрос: что будет дороже или выгоднее — платить за аренду или обслуживать ипотечный кредит.

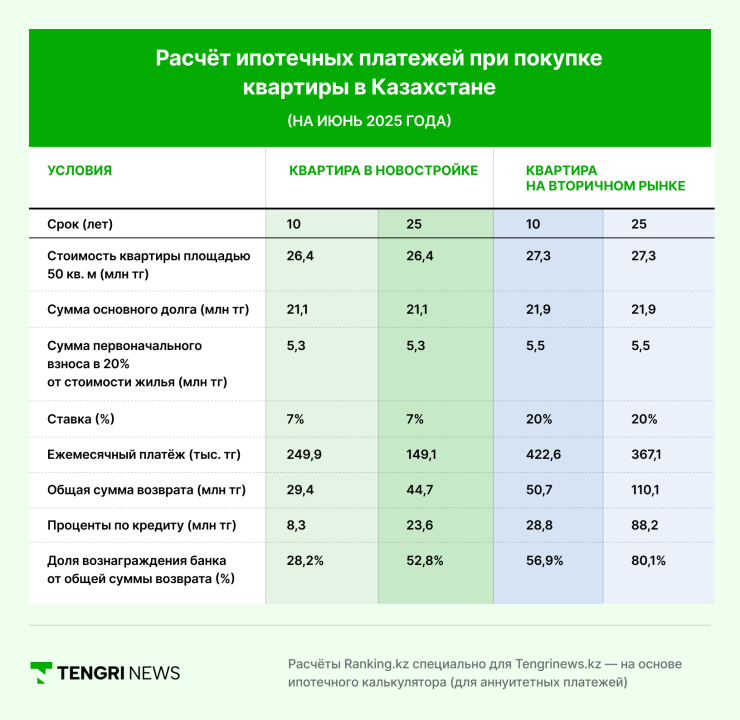

Для анализа условий кредитования при покупке квартиры воспользуемся ипотечным калькулятором для двух сроков — на 10 и 20 лет.

Начнём с новостроек. Если квартира покупается по государственной программе "7-20-25", ставка по займу составит 7 процентов. Первоначальный взнос — от 20 процентов. То есть при стоимости квартиры в 26,4 миллиона тенге казахстанцу необходимо иметь на руках минимум 5,3 миллиона. Максимальный срок займа по программе составляет 25 лет. При оформлении ипотечного договора на такой срок ежемесячный платёж составит 149,1 тысячи тенге. Общая сумма выплат банку составит 44,7 миллиона тенге, из которых 52,8 процента — это вознаграждение банка.

Если взять кредит на 10 лет, переплата будет значительно меньше — всего 28,2 процента. Однако в таком случае ежемесячный платёж увеличится до 244,9 тысячи тенге.

Для покупки жилья на вторичном рынке при его стоимости в 27,3 миллиона тенге первоначальный взнос (также 20 процентов) составит 5,5 миллиона тенге. По данным Первого кредитного бюро, 45 процентов всех ипотечных кредитов с января по апрель 2025 года оформлялись по ставке, превышающей 20 процентов. Однако с июня максимальная ипотечная ставка в Казахстане была ограничена 20 процентами. Поэтому в расчётах мы учитывали именно её.

Ежемесячный платёж по такому кредиту на "вторичку", оформленному на 25 лет, составит 367,1 тысячи тенге. Общая сумма выплат за весь срок превысит сумму основного долга в пять раз, достигнув 110,1 миллиона тенге, из которых 80,1 процента — вознаграждение банка.

Теперь рассмотрим покупку квартиры на вторичном рынке в ипотеку на 10 лет. Здесь переплата также будет значительной и составит более половины от общей суммы возврата банку — 56,9 процента. Однако ежемесячный платёж по кредиту составит 422,6 тысячи тенге. Учитывая, что номинальная зарплата в РК в первом квартале 2025 года составляла 423,1 тысячи тенге, можно сказать, что за такую ипотеку придётся отдавать практически весь доход. Такой вариант подойдёт только семье, в которой работают минимум двое, и один из них получает не меньше 423,1 тысячи тенге.

Что выгоднее — аренда жилья или ипотека?

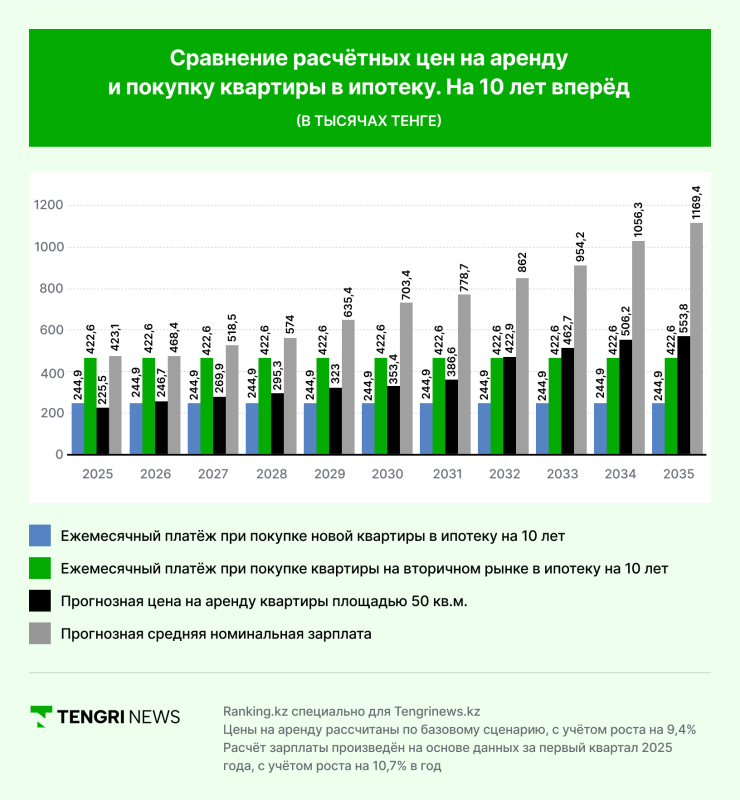

Чтобы ответить на этот вопрос, мы сравнили ежемесячные платежи по ипотеке и аренде на 10 лет вперёд. Мы исходили из того, что в случае оформления жилищного займа по аннуитетной системе размер платежа будет одинаковым каждый месяц.

Что такое аннуитетная схема платежей? Это схема, при которой общая сумма кредита (основная задолженность плюс проценты) делится на количество ежемесячных платежей с учётом срока займа. Например, кредит на 10 лет, в году 12 месяцев, значит, всего будет 120 платежей. Таким образом, платежи остаются равными на протяжении всего срока ипотеки.

Стоимость аренды может меняться. При прогнозировании среднего платежа за аренду мы использовали базовый сценарий, предполагая, что цены на аренду жилья в дальнейшем будут расти на 9,4 процента в год.

По нашим расчётам, в начале десятилетнего периода, то есть в середине 2026 года, ипотечный платёж при покупке новой квартиры будет превышать арендную плату: 244,9 тысячи тенге против 225,5 тысячи тенге соответственно. Однако со второго года аренда станет дороже ипотеки.

К концу десятилетнего периода арендная плата (553,8 тысячи тенге) превысит ипотечный платёж вдвое.

При сравнении ипотеки на квартиры на вторичном рынке и аренды жилья ситуация выглядит иначе. В самом начале платёж по кредиту за такую квартиру будет на 87,4 процента больше, чем аренда: 422,6 тысячи тенге против 225,5 тысячи тенге соответственно. Учитывая рост арендной платы, эта разница сойдёт на нет только через семь лет. После этого аренда станет дороже ипотеки.

Обратите внимание, как со временем меняется соотношение арендной платы и ипотечного платежа к уровню зарплаты. Плюс аренды в том, что в начале срока она составляет чуть больше половины зарплаты, тогда как ипотечный платёж за квартиру на вторичном рынке равен ей. Однако со временем доля аренды от заработка остаётся стабильной, в то время как "замороженный" аннуитетный платёж по ипотеке занимает всё меньшую долю. К концу десятилетия платёж по ипотеке за жильё на вторичном рынке составит 36,1 процента от номинальной зарплаты.

Выводы

Сравнивая аренду жилья с покупкой квартиры в ипотеку, можно сказать, что аренда может быть выгодна только на краткосрочный период — до 5-6 лет. Если суммировать все платежи по аренде за 10 лет с учётом её ежегодного удорожания, общая сумма выплат арендодателю составит 48,6 миллиона тенге. Для сравнения, полная стоимость затрат на ипотеку для квартиры в новостройке составит 34,7 миллиона тенге (с учётом первоначального взноса), а для жилья на вторичном рынке — 56,2 миллиона тенге.

Таким образом, покупка новой квартиры в кредит на 10 лет является более выгодным вариантом. Кроме того, после выплаты ипотеки граждане станут полноправными владельцами своей недвижимости, чего не произойдёт при аренде.

Ипотечные выплаты за "вторичку" за 10 лет окажутся дороже, чем аренда жилья, на 7,6 миллиона тенге. Однако такие инвестиции в недвижимость могут быть капитализированы — при дальнейшей продаже квартиры эта разница может быть компенсирована за счёт увеличившихся цен.

Похожее

- сентябрь 03, 2025