- ноябрь 25, 2025

Казахстанец вызван на проверку после регулярных оплат в магазине: обсуждение в соцсетях

Казахстанец столкнулся с проверкой после регулярных мобильных переводов в магазине. Узнайте, когда такие операции могут вызвать интерес налоговых органов.

В Казахстане мужчина столкнулся с проверкой после регулярной оплаты покупок в магазине через мобильные переводы. По его словам, Агентство по финансовому мониторингу (АФМ) заинтересовалось его действиями. Мы выяснили, могут ли подобные переводы стать основанием для проверки со стороны государственных органов.

Ситуация

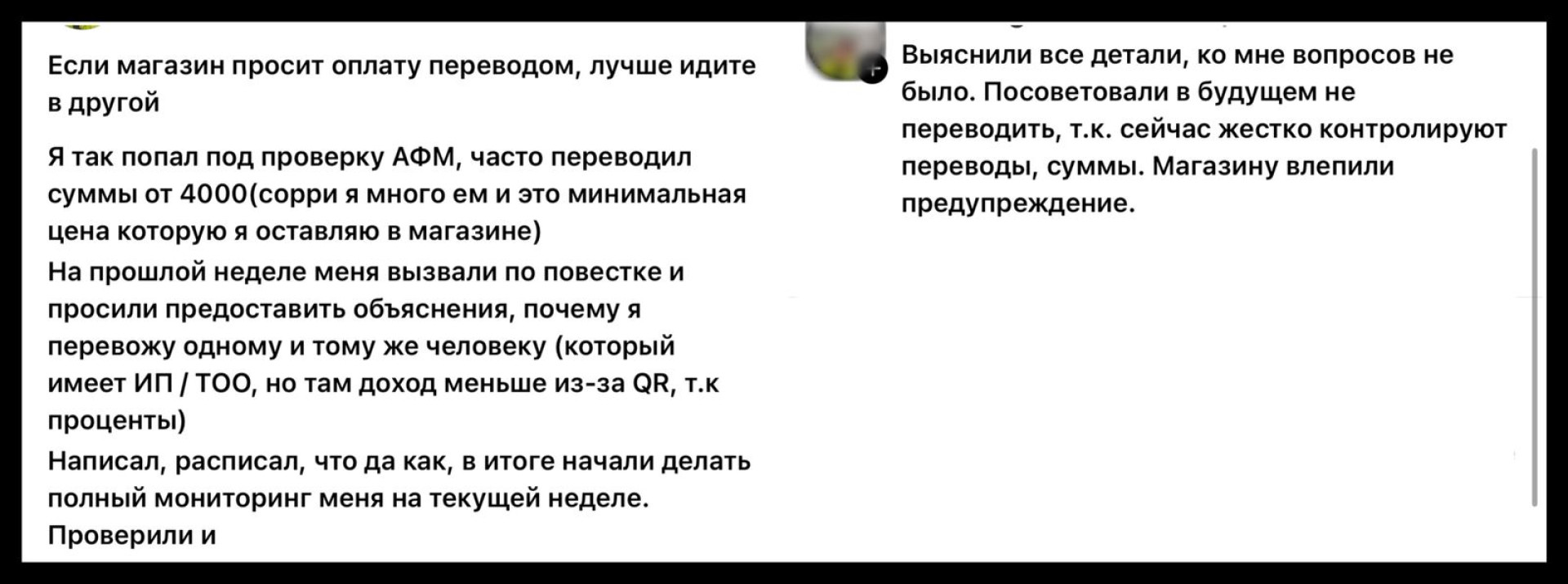

Пользователь поделился своей историей, рассказав, что в декабре он часто совершал покупки в одном и том же магазине, используя мобильные переводы на суммы от 4 тысяч тенге.

"Если магазин просит оплату переводом, лучше искать другой. Я попал под проверку АФМ — регулярно переводил суммы от 4 000 тенге. На прошлой неделе меня вызвали и попросили объяснить, почему я часто перевожу деньги одному и тому же человеку (у него есть ИП / ТОО, но официальный доход ниже из-за QR, так как там проценты)."

Скриншот: Threads

Скриншот: Threads

По его словам, после объяснений его операций начался мониторинг.

"Я всё подробно расписал и объяснил. В итоге начали проводить полный мониторинг меня на текущей неделе. Проверили всё — ко мне вопросов не возникло."

Мнение Комитета государственных доходов (КГД)

В КГД сообщили, что информация о проверках со стороны налоговых органов не подтвердилась.

"В опубликованном материале упоминаются действия, якобы осуществлённые Агентством по финансовому мониторингу, которое не относится к системе органов государственных доходов и не наделено полномочиями по осуществлению налогового контроля в рамках Налогового кодекса."

КГД также отметили, что контроль мобильных переводов действительно существует, но применяется только для выявления скрытых доходов от предпринимательской деятельности и строго по установленным правилам.

Когда переводы могут вызвать интерес налоговых органов

Ведомство пояснило, что банки второго уровня передают в уполномоченные органы данные о физических лицах, если их операции напоминают получение дохода от бизнеса. В настоящее время действует один единственный критерий, утверждённый приказом министра финансов № 323 от 29 марта 2022 года:

- операции происходят в течение трёх месяцев подряд;

- деньги поступают на личный счёт (не для бизнеса);

- поступают средства от 100 и более разных людей каждый месяц.

Если общая сумма этих переводов превышает 12 минимальных зарплат (в 2026 году это 1,02 миллиона тенге), налоговые органы могут начать проверку.

"Эти критерии применяются только к тем, кто принимает оплату за товары и услуги на личный счет, не регистрируя ИП. На обычные переводы между гражданами они не влияют."

Примером "красного флага" для налоговой может служить ситуация, когда:

- в августе — от 101 разного лица;

- в сентябре — от 130 разных лиц;

- в октябре — от 100 разных лиц.

В этом случае банки второго уровня передают информацию в налоговые органы.

После выявления подозрительной активности проводится камеральный контроль.

"После получения сведений от БВУ по таким физическим лицам, органами государственных доходов проводится камеральный контроль, по результатам которого направляется уведомление о выявленных расхождениях, подлежащее исполнению в течение 30 рабочих дней со дня, следующего за днём его вручения."

Что говорит Нацбанк

Нацбанк подчеркнул, что в Казахстане нет ограничений на обычные переводы между физическими лицами. Все отправления друзьям или родственникам защищены статьёй 50 закона "О банках и банковской деятельности":

- информация о переводах — это банковская тайна;

- доступ к ней возможен только в строго предусмотренных законом случаях.

Нацбанк также напомнил, что за незаконное разглашение банковской тайны предусмотрена ответственность как для сотрудников банков, так и для других лиц, имеющих доступ к таким данным по работе.

Правила безналичных платежей в магазинах

Согласно закону 27 предпринимательского кодекса, предприниматели обязаны принимать безналичные платежи только на специальные банковские счета для бизнеса, а не наличные.

"Согласно пункту 3-1 статьи 27 предпринимательского кодекса, субъекты предпринимательства обязаны использовать текущий банковский счёт, предназначенный для ведения предпринимательской деятельности, при приёме безналичных платежей за реализацию товаров, выполнение работ или оказание услуг. Однако некоторые предприниматели не соблюдают эти требования и используют личные банковские счета для ведения бизнеса, получая платежи через мобильные переводы."

Причины для начала проверки

Нацбанк пояснил, что АФМ анализирует операции только при наличии признаков незаконной деятельности, таких как:

- отмывание денег;

- финансирование терроризма;

- незаконные азартные игры;

- нелегальные цифровые активы;

- схемы обналичивания денег;

- использование подставных лиц;

- другие операции без явного законного экономического смысла.

Неправомерные запросы от магазинов

Регулятор напомнил, что согласно предпринимательскому кодексу, бизнесмены обязаны использовать специальные бизнес-счета для приема безналичных платежей.

Оплата товаров "на карту" физического лица является нарушением закона со стороны продавца. Покупатель при этом ничем не рискует, но, оплачивая товар на личный счёт, он поддерживает теневой оборот и лишает себя защиты прав потребителя.

Похожее

- ноябрь 19, 2025

Светлана Жакупова: пенсия и взносы — правда о миллионах

- октябрь 01, 2025