- октябрь 21, 2025

Ипотечный рынок Казахстана оживает: банки снова открывают заявки

Некоторые казахстанские банки, такие как Halyk Bank и Банк ЦентрКредит, возобновили прием заявок на ипотечные кредиты после временной паузы, хотя ставки были повышены. В то же время Altyn Bank продолжает работу над обновлением своей ипотечной платформы, а Freedom Bank реализует существующие программы, несмотря на технические настройки системы.

Казахстанские банки вновь начали принимать заявки на ипотечное кредитование после временной паузы. Это событие стало возможным благодаря изменениям на рынке и готовности банков адаптироваться к новым условиям.

Возобновление ипотеки в Halyk Bank

С 28 октября 2025 года Halyk Bank снова открыл возможность подачи заявок на ипотечные программы как в онлайн, так и в офлайн-режиме. Клиенты могут подавать заявки на:

- покупку готовой недвижимости,

- строящееся жильё,

- земельные участки под индивидуальное строительство.

Кроме того, банк возобновил доступ к "Цифровой ипотеке".

Обстановка в Altyn Bank

В Altyn Bank ипотечное кредитование всё ещё находится на паузе. Как сообщила пресс-служба, банк работает над обновлением своей цифровой ипотечной платформы. В ближайшее время будет представлена новая версия продукта с улучшенным интерфейсом и условиями для клиентов. Однако приём заявок по партнерским программам от застройщиков продолжается в стандартном режиме.

Freedom Bank продолжает ипотечное кредитование

Freedom Bank не приостанавливал финансирование по основным направлениям и продолжает реализовывать несколько ипотечных программ, включая программу "7-20-25". В то же время, по стандартной каскадной цифровой ипотеке на приобретение готового жилья проводятся технические настройки. После их завершения программы станут доступны на сайте и в приложении банка с обновлёнными ставками.

Банк не планирует расширять линейку ипотечных продуктов в ближайшее время, но будет анализировать рынок и законодательные изменения для улучшения условий для клиентов. Ужесточения требований к заёмщикам не ожидается, действуют стандартные критерии оценки доходности и кредитной дисциплины.

Ситуация в ForteBank

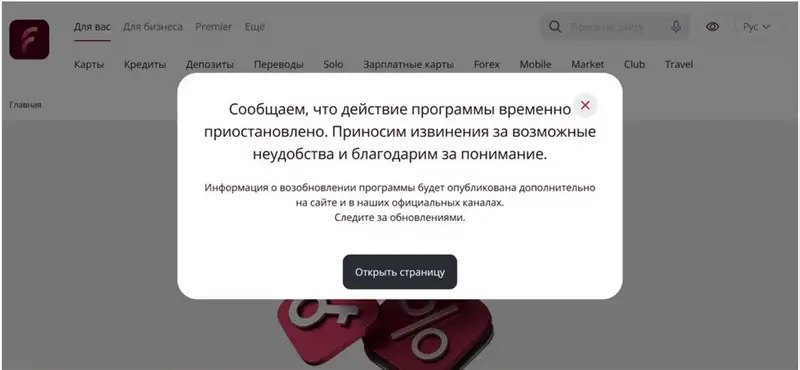

ForteBank не предоставил комментариев по статусу ипотечного кредитования. Однако на официальном сайте банка указано, что действие программы временно приостановлено.

Изменения в Банк ЦентрКредит

Банк ЦентрКредит возобновил приём заявок по ипотечным программам ещё 17 октября, однако с повышенными ставками — на 0,25-1,5 процента. В результате максимальная ставка по ипотеке сейчас составляет 22,5 процента годовых с ГЭСВ до 25 процентов. Новой информации по изменениям в ипотечных программах на момент публикации не поступало.

Общие тенденции на рынке ипотеки

Ранее планировалось, что с ноября максимальная годовая эффективная ставка по ипотеке снизится с 25 до 20 процентов. Однако в октябре Нацбанк повысил базовую ставку до 18 процентов, что усложнило условия для банков. Это привело к приостановке приёма заявок некоторыми учреждениями и пересмотру условий другими.

16 октября прошла встреча премьер-министра с членами правительства и руководителями госорганов, на которой обсуждались меры по поддержке системы жилищно-строительных сбережений в условиях сокращения ипотечных предложений.

23 октября АРРФР и Нацбанк решили отложить снижение максимальной ставки по ипотеке до 1 июля 2026 года, оставив потолок в 25 процентов годовых. Это временная мера, направленная на сохранение баланса между доступностью кредитов и устойчивостью банков.

Мнение эксперта

Президент Казахстанской федерации недвижимости Ермек Мусрепов отметил, что рынок воспринял данное решение неоднозначно. С одной стороны, это даёт время для адаптации, с другой — подчеркивает неготовность банков к резкому снижению ставок. Он отметил, что сейчас ипотечный рынок демонстрирует замедление, а покупательная способность населения остаётся ограниченной.

"На фоне высокой стоимости жилья и стагнации доходов перенос сроков может лишь продлить фазу инерционного остывания рынка, не решая системных проблем — избыточной стоимости квадратного метра и перекоса между первичным и вторичным сегментами," - сказал Мусрепов.

Эксперт считает, что в ближайшие полгода ценового роста не ожидается, а возможно корректировка цен на вторичном рынке, особенно в крупных городах. Он призвал к необходимости комплексных мер по снижению себестоимости строительства и увеличению прозрачности ценообразования.

"Необходим комплекс мер по снижению себестоимости строительства, увеличению прозрачности ценообразования и стимулированию долгосрочного кредитования. В нашем случае к середине 2026 года рынок может столкнуться с длительным периодом ценовой стабилизации на пониженном уровне," - добавил Ермек Мусрепов.

Таким образом, решение АРРФР стало временной мерой, отложившей проблему, но не снявшей её. Рынок недвижимости вступает в фазу рационализации, где коррекция и переоценка активов будут определяющими тенденциями ближайшего года.