- август 27, 2025

Аналитики Ranking.kz: Закредитованность казахстанцев — миф, а не реальность

Аналитики проекта Ranking.kz отметили, что уровень долговой нагрузки населения Казахстана остается низким, а рост потребительских кредитов служит двигателем экономики. Однако, значительная доля расходов граждан на продукты питания вызывает беспокойство, так как это может указывать на ухудшение уровня жизни и потребностей населения.

Анализ закредитованности казахстанцев

Аналитики проекта Ranking.kz представили своё мнение о закредитованности населения Казахстана, отметив, что это представление является мифом.

Динамика потребительских кредитов

По состоянию на 1 марта 2025 года, общий объём потребительских кредитов в банках второго уровня достиг 14,1 триллиона тенге, что на 31,7% больше по сравнению с аналогичным периодом прошлого года.

В Ranking.kz утверждают, что потребительское кредитование является важным двигателем экономики Казахстана. "Рост финансирования через кредитные ресурсы — это положительный аспект рыночной экономики, который играет критически важную роль. К сожалению, недостаток финансовой грамотности и понимания основ работы экономики приводит к тому, что многие воспринимают увеличение объёма кредитов как негативный фактор, не вникая в суть вопроса. Это довольно далеко от реальности," — отмечают аналитики.

Долговая нагрузка населения

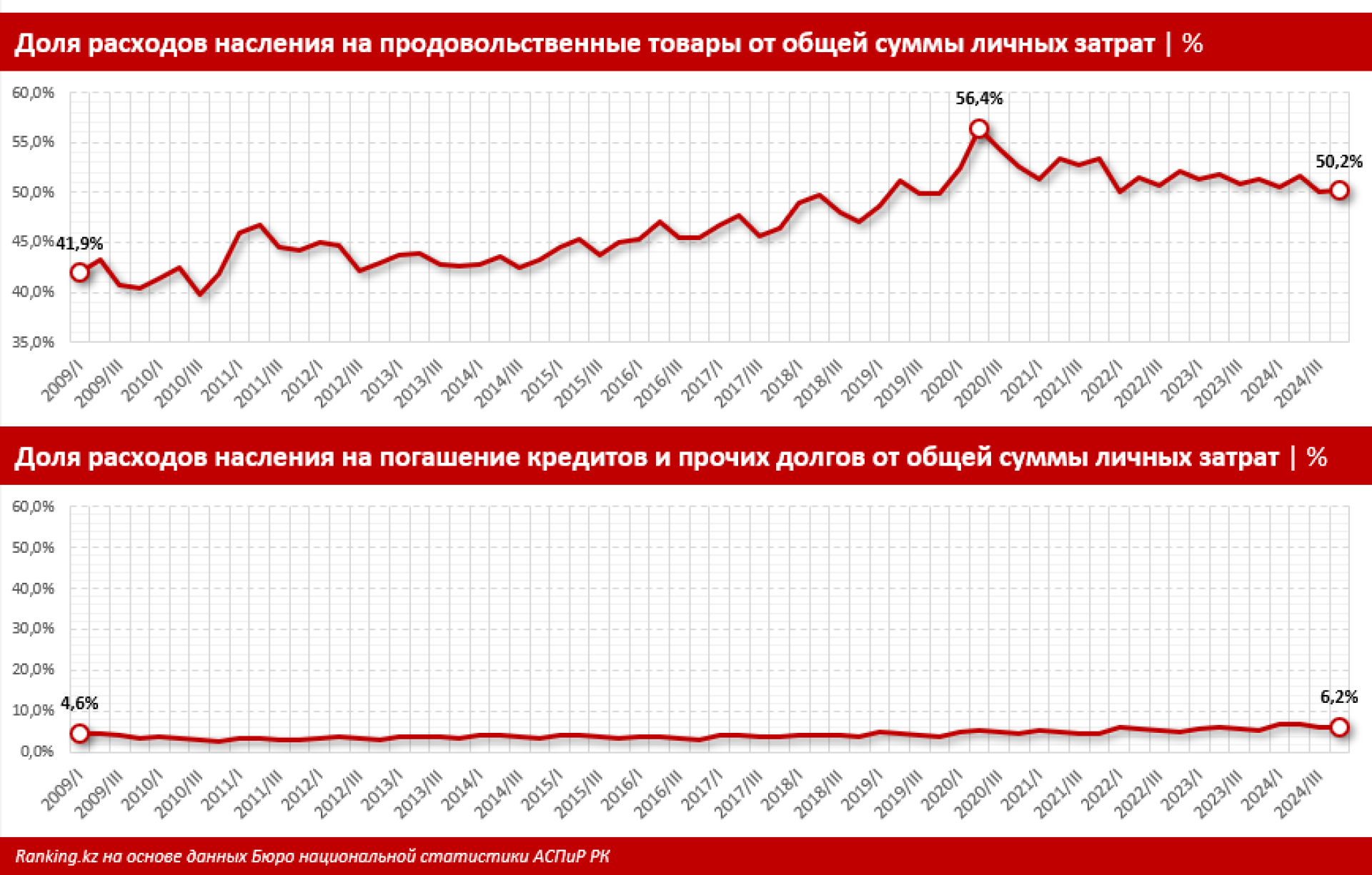

Согласно данным Бюро национальной статистики, доля расходов населения на выплаты по кредитам и долговым обязательствам в четвёртом квартале 2024 года составила лишь 6,2%. Для сравнения, в 2009 году этот показатель составлял 4,6%. "Таким образом, уровень долговой нагрузки в Казахстане остаётся относительно низким, а его динамика — умеренной. Также стоит учитывать, что статистика охватывает не только кредиты, но и другие обязательства, такие как частные займы. Это может означать, что доля расходов на кредиты может быть даже меньше," — подчеркивают эксперты.

Основные статьи расходов населения

Аналитики также отметили, что расходы на продукты питания составляют примерно половину всех расходов населения.

"Это действительно тревожный сигнал. Чем больше граждане тратят на еду, тем больше они ограничивают себя в других жизненных потребностях, что непосредственно отражает уровень жизни населения. За последние 15 лет доля расходов на продовольственные товары увеличилась на 8,2 процентного пункта. Именно этим вопросом, действительно, стоит заняться тем, кто беспокоится о благосостоянии казахстанцев," — говорится в отчете.

Статистика по заемщикам

На 1 февраля 2025 года в Казахстане зарегистрировано около 9 миллионов заемщиков банков, микрофинансовых организаций и коллекторов.

Если проанализировать данные о заемщиках по суммам кредитов, складывается следующая картина:

- Общая задолженность составляет 24,3 триллиона тенге.

- 92,8% этой суммы приходится на займы свыше 1 миллиона тенге, которые имеют только 46,7% заемщиков.

- 84% задолженности составляют кредиты свыше 2 миллионов тенге, но ими пользуется лишь 30% заемщиков.

- Займы превышающие 5 миллионов тенге имеют лишь 15% заемщиков, но составляют более 66% всех задолженностей.

"Это свидетельствует о том, что значительная часть задолженности сосредоточена у крупных заемщиков с высоким уровнем дохода, для которых большие кредиты выступают не как финансовое бремя, а как инвестиционный инструмент. К таким займам относятся и ипотечные кредиты, которые позволяют казахстанским семьям решать жилищные вопросы," — делают выводы аналитики.

Выводы

Таким образом, большая часть заемщиков в Казахстане имеет сравнительно небольшую задолженность, что подтверждает, что кредиты не представляют собой критическую финансовую нагрузку для большинства граждан. Основные суммы задолженности сосредоточены у финансово устойчивых граждан, что подтверждает стабильность финансовой системы страны.