- сентябрь 20, 2025

Изменения в налогообложении единовременных пенсионных выплат с 2026

С 1 января 2026 года ИПН не будет удерживаться с пенсионных выплат, за исключением нерезидентов. Узнайте, как это повлияет на ваши пенсионные накопления.

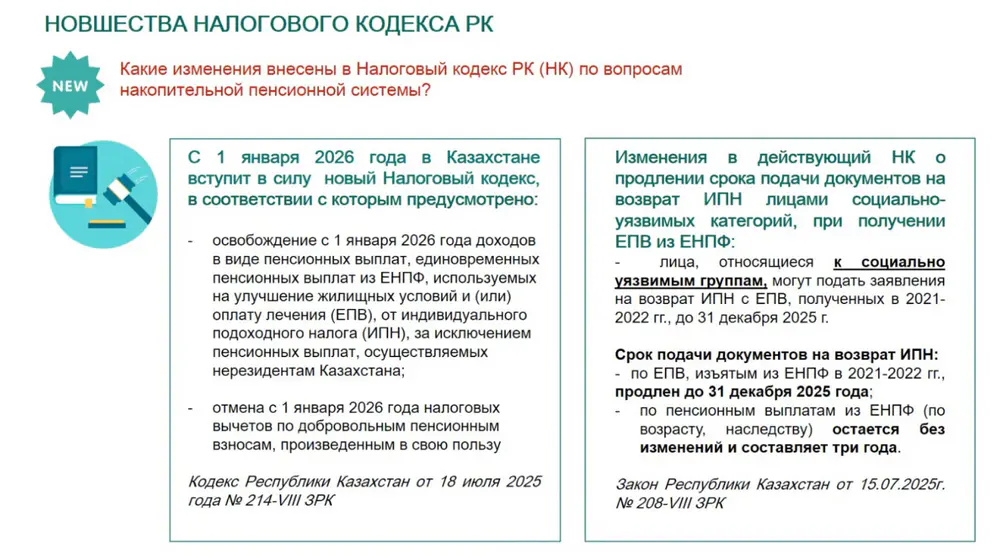

С 1 января 2026 года в Казахстане вступят в силу новые правила налогообложения единовременных пенсионных выплат. Важные детали были озвучены на дне открытых дверей в Едином накопительном пенсионном фонде.

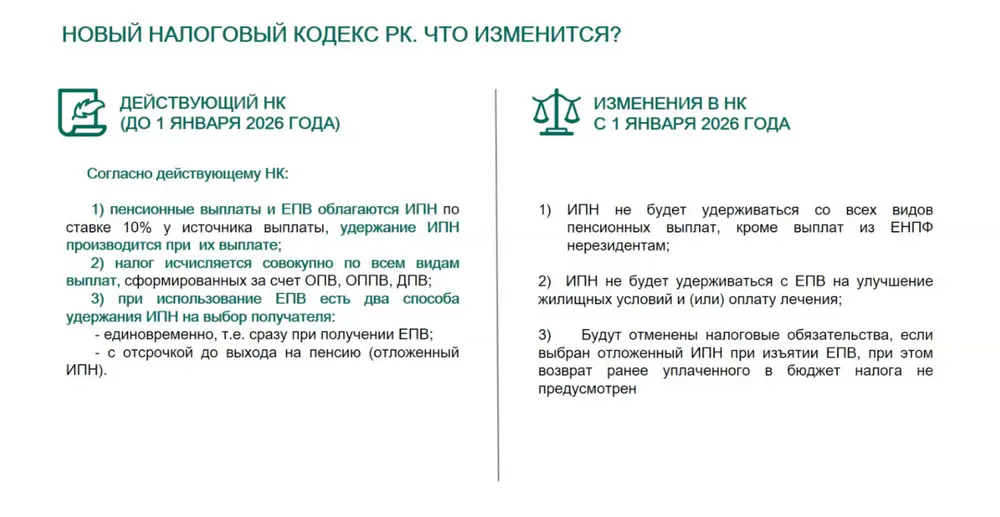

Текущие положения

По словам начальника отдела выездного обслуживания столичного филиала ЕНПФ Ак-Марал Темербековой, согласно действующему Налоговому кодексу, все виды пенсионных выплат, включая единовременные, облагаются индивидуальным подоходным налогом (ИПН) по ставке 10%. Налог рассчитывается на основе всех видов выплат, сформированных за счёт обязательных, профессиональных и добровольных пенсионных взносов.

"При использовании единовременных пенсионных выплат у граждан есть два варианта уплаты ИПН: либо налог уплачивается сразу, либо выбирается отложенный вариант", - напомнила Темербекова.

Изменения с 1 января 2026 года

С 1 января 2026 года ИПН не будет удерживаться с большинства пенсионных выплат, за исключением выплат нерезидентам.

"Новые нормы Налогового кодекса освобождают от уплаты ИПН, за исключением случаев с нерезидентами. Более того, ИПН не будет удерживаться с единовременных пенсионных выплат, направленных на улучшение жилищных условий или оплату лечения", - сообщила Темербекова.

Скрин с презентации

Скрин с презентации

Люди, ранее использовавшие свои пенсионные накопления для оплаты лечения или улучшения жилищных условий и выбравшие отложенный ИПН, смогут получить его списание.

"Всё будет сделано автоматически, обращаться в фонд не нужно", - пояснила представитель ЕНПФ.

Скрин с презентации

Скрин с презентации

Социально уязвимые группы граждан смогут вернуть ранее уплаченный налог. С 15 июля 2023 года в Казахстане вступили в силу изменения, которые предоставляют больше времени для подачи документов на возврат средств.

"Говорим о тех, кто использовал свои пенсионные накопления в 2021–2022 годах. Они должны подать заявление в фонд для возврата ИПН, и срок подачи продлён до 31 декабря 2025 года", - добавила Темербекова.

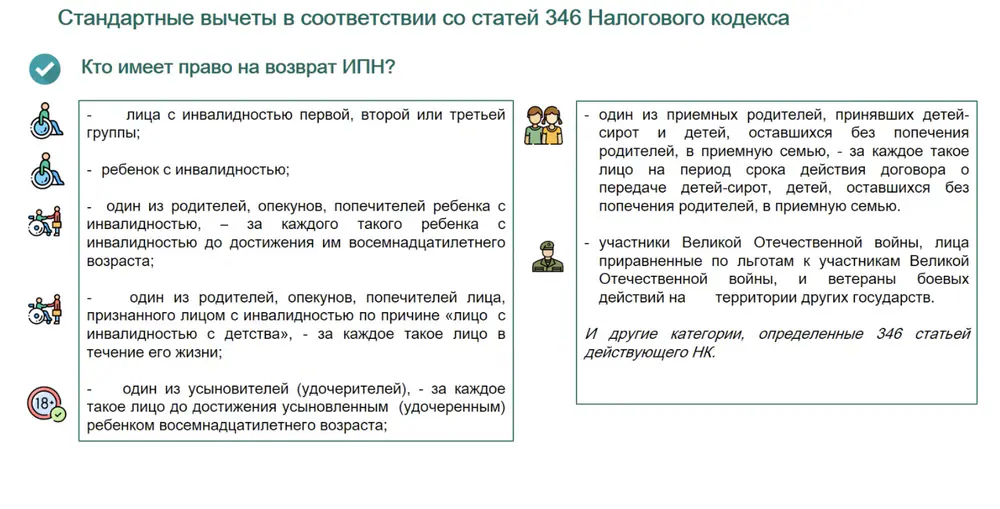

Право на возврат ИПН имеют:

- лица с инвалидностью 1-й, 2-й или 3-й группы;

- дети с инвалидностью и один из родителей, опекунов или попечителей таких детей;

- один из родителей, опекунов или попечителей лиц с инвалидностью с детства;

- усыновители или удочерители ребёнка до 18 лет;

- приёмные родители детей-сирот;

- участники Великой Отечественной войны и приравненные к ним лица;

- другие категории граждан, указанные в статье 346 Налогового кодекса.

Также с 2026 года казахстанцам аннулируют все задолженности по ранее отложенному к выплате индивидуальному подоходному налогу (ИПН), образовавшемуся при снятии пенсионных отчислений свыше порога достаточности.